Come descritto nell’articolo precedente la contabilità tradizionale può introdurre numerose distorsioni, soprattutto a seguito di workshop kaizen che incidono sulla riduzione dei costi indiretti. Kaplan negli anni ’80 è fra i primi ad intuire che sistemi quali la Lean ed il TQM necessitavano di un sistema contabile diverso che riuscisse ad allocare in maniera corretta i costi indiretti cresciuti significativamente nelle aziende dopo la mass production. L’Activity Based Costing, o ABC, è un po’ la scoperta dell’acqua calda volendo, ma di fatto rappresenta una grande rivoluzione nel mondo dell’accounting.

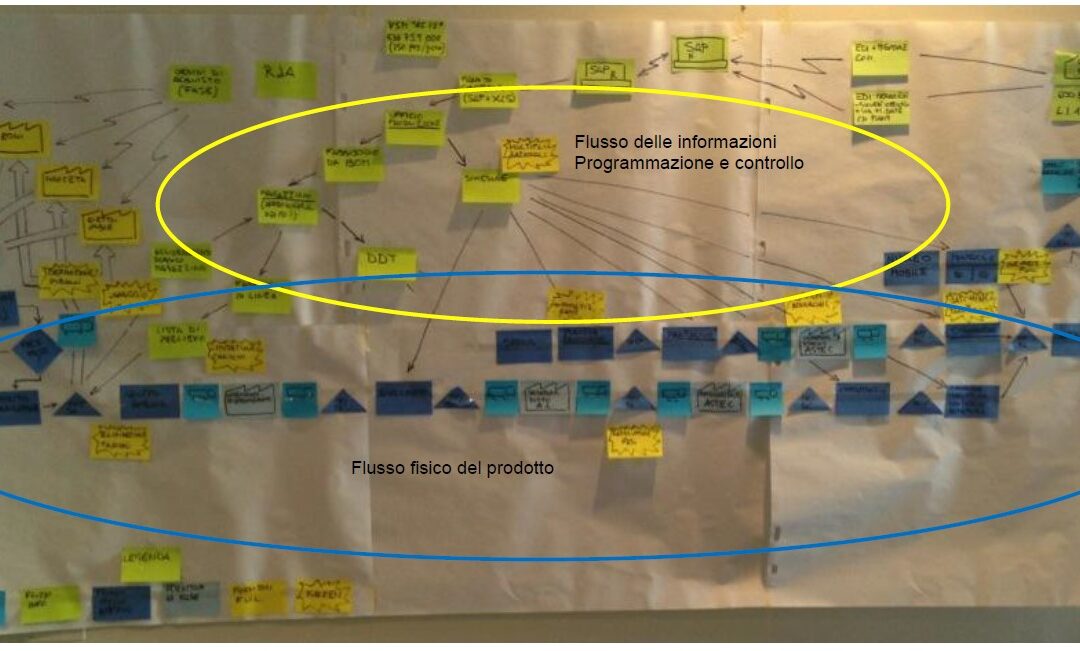

L’ABC semplicemente non fa più distinzioni fra costi diretti ed indiretti. Tutti i costi diventano diretti, ma in relazione questa volta ad un processo e non più ad un centro di costo della produzione. Quindi andiamo a mappare tutti i processi che concorrono alla realizzazione del prodotto quali il marketing, progettazione, acquisti, logistica, manutenzione, qualità, etc.e ci chiediamo quanti costi di questi processi il prodotto assorbe. Il centro di costo è ora il processo. Il principio è semplice da spiegare ma difficile da mettere in pratica.

Nel modello di Kaplan, i processi sono divisi in attività e per ogni attività dobbiamo trovare un driver. Supponiamo, ad esempio, nell’ambito del processo della logistica interna, di avere un’attività quale l’asservimento prodotti alle linee e celle. Se vogliamo calcolare il costo di un lotto o di un prodotto movimentato in un certo periodo di tempo, possiamo prendere la busta paga dell’addetto (tipico indiretto nella contabilità tradizionale) e dividerlo per il numero di prodotti di quella tipologia asservito alle linee o celle; il numero di prodotti movimentati rappresenta pertanto il driver. Concettualmente perfetto, ma poi dobbiamo nella pratica contare tutti i giorni quanti prodotti di tipo A, B, C, etc, l’addetto sposta verso le linee o celle. Cosa facciamo? Ci mettiamo ad osservare l’addetto per un intero turno prendendo nota in un foglio elettronico Excel dei suoi trasporti? Per tali motivazioni, per un paio di decenni l’ABC non è proprio perfettamente decollato. Ora con l’avvento delle tecnologie Industry 4.0 magari mettiamo un RFID sul carrello, uno sulla scaffalatura del magazzino ed uno per linea/cella, più qualche reader, e il sistema diventa automatico con raccolta dati in un MES. Un po’ più difficile, magari, raccogliere automaticamente le ore (driver) che un progettista dedica allo sviluppo di un prodotto piuttosto che ad un altro, ma diciamo che oggi si può fare più agevolmente.

Nei primi anni 2000, forse cercando di sormontare le problematiche introdotte dall’ABC, due consulenti americani, Maskell e Baggaley introducono per la prima volta il termine Lean Accounting. Come al solito tempismo ed originalità ripagano e la Lean Accounting ha fatto boom. Ma cosa c’è di concreto all’interno? Lascio a Voi il giudizio dandovi il link ad uno degli articoli scritti dai due consulenti. A parte il mettere assieme vari strumenti Lean che c’entrano ben poco con l’accounting, i due americani si focalizzano in maniera più interessante sul concetto della Value Stream Cost, che poi ha generato la Value Stream Accounting.

La Value Stream Accounting è un qualcosa più semplice dell’ABC visto in precedenza. Praticamente il nostro “centro di costo” diventa l’intera value stream di una famiglia di prodotti e tutti i costi diventano diretti rispetto alla value stream. Ancora una volta, semplice concettualmente, ma non così semplice da mettere in pratica. Se tutti i costi legati ad una value stream diventano diretti, significa che, presa una famiglia di prodotti, devo avere venditori, progettisti, buyers, movimentatori materiali, controllori qualità, manutentori e naturalmente impianti, linee di assemblaggio, celle, etc interamente dedicati a quella famiglia di prodotti, Solo così sono veri costi diretti rispetto alla value stream. Trasformare l’organizzazione di un’azienda per value stream può essere relativamente semplice nel settore auto o similari dove, presa una famiglia specifica di prodotti, a partire da chi progetta, fino a chi svolge il controllo finale lavora solo per quella famiglia. Ma se ho una piccola e media azienda con numerose famiglie e quindi numerose value stream con pochi progettisti, pochissimi buyer, un solo controllore qualità, etc. diventa molto difficile dedicare queste persone al 100% ad una sola value stream.

Come consulenti Chiarini & Associati proponiamo a chi vuole trasformare il proprio modello contabile tradizionale tipicamente una soluzione basata sul modello ABC consigliando, al tempo stesso, smart technologies Industry 4.0 e moduli ERP per l’automazione della raccolta dei dati una volta definiti i vari driver. Partiamo, di fatto, con una mappatura di tutti i processi, scomposizione dei processi in attività ed individuazione dei driver corretti. Tale mappatura è poi condivisa con un partner tecnologico che introduce le automazioni e digitalizzazioni varie. A volte possiamo proporre un modello misto basato su value stream, con relativi costi diretti, ed allocazione dei restanti indiretti tramite driver con l’utilizzo pertanto parziale dell’ABC. Soltanto nel caso di individuazione precisa delle value stream con relativi costi diretti e con bassi valori di costi indiretti rimanenti, puntiamo ad un modello puro di value stream accounting. Ad esempio se, create le value stream per famiglia di prodotti, rimangono esterni come indiretti soltanto i costi di qualche segretaria o altro addetto comparati con centinaia di diretti sulle value stream, allora possiamo considerare tali indiretti del tutto trascurabili.

Nel lontano 2012 fui invitato da una prestigiosa rivista internazionale alla pubblicazione di un articolo con casi studi tratti dalle nostre esperienze Chiarini & Associati sulla Lean Accountig, esprimendo il nostro punto di vista. Se avete voglia di leggervelo in inglese sono presentati dei casi dove con tanto di cifre alla mano si mettono in evidenza gli sbagli che si possono commettere con la contabilità tradizionale quando si lanciano progetti Lean. Metto in chiaro che non abbiamo pagato per farlo pubblicare come fanno alcuni, anzi, l’articolo ha subito un pesante peer-reviewing, che significa che è stato modificato tre volte a seguito di critiche mosse da revisori esperti in tale campo.

Se poi volete confrontarvi sul tema con un nostro consulente, semplicemente compilate questo form senza alcun impegno.